慧择的核心价值,在于其入口型互联网保险平台的稀缺性。

20世纪90年代,中国保险业迎来了高速发展的“黄金十年”。全国保费从1990年的135.2亿元增至2020年的1595.9亿元,整体规模飙升达12倍。

在浪潮推动下,既有险企与保监系统的老保险人下海创业,也有更多新人投身入行。1995年,离开安徽老家远赴深圳加入平安财险的马存军,正是后一群体当中的一员。

马存军加入平安之时,恰逢平安飞速发展的关键阶段。在那一年,平安保险全年的收入超过50亿元,实现1.8倍的增长,总资产规模则突破80亿元大关。

正是见证过保险业的辉煌,使得马存军对保险始终情有独钟,在面对媒体的采访时曾经直言:“希望四十岁后能继续做保险”。

马存军显然用行动践行了自己的愿望,时至今日,他不仅奋斗在保险业一线,还成为了“全球保险电商第一股”慧择控股(NASDAQ:HUIZ)的创始人。

在保险行业内,有一个“业内人人知,业外无人晓”的行业共识,那就是寿险和长期险的销售,高度依赖销售人员,无法通过平台进行销售。

在这种行业成规下,保险中介机构以线下代理人模式为主,布局线上渠道的保险中介机构少之又少。

在为数不多的互联网保险中介中,慧择选取了最与众不同的商业模式。它既不同于背靠互联网巨头的微保和蚂蚁保险,也不同于众筹、互助为根基的水滴保和轻松保,而是通过第三方合作伙伴和精准广告投放将流量吸引到自己的鱼塘,在对第三方的流量进行转化后,通过专业化运营和服务提升用户黏性,沉淀出长期价值。

根据胡润研究院的报告:慧择目前位列中国互联网保险中介服务平台的第四位,仅次于微保、蚂蚁保险、轻松保严选。慧择不仅证明了平台销售特定险种的可行性,同时也验证了这一商业模式的潜力场景。

3月10日,慧择发布了2020年Q4财报,总保费、总营收双位数增长。具体来看,Q4总保费10.47亿,同比增长63%;营收3.88亿,同比增长50.3%,两项数据均创季度新高。

从产品类型分析,期险占比提升至93.7%,连续五季度占比90%以上;长期健康险保费5.89亿,同比增长61%,年金险首年保费2.28亿。

尽管慧择有着不错的业绩表现,但市场却始终对慧择存在偏见,在经历股价长期低估后,投资者的耐心也在被不断的消磨,那么,这种来自市场的看法,是否意味着慧择的价值存在重新评估的必要?透过现象看本质,投资者又该如何看待慧择的价值呢?

01 慧择的三次迭代

根据独家信息,马存军在决定创立慧择前,曾经经历过一场思维长考。

早在平安财险之时,马存军主要负责支付宝和招商银行渠道。通过这段工作经历中对支付宝的观察,马存军看到了互联网带来的巨大机遇,但在彼时,互联网保险尚属新兴产物,还处在摸着石头过河的阶段。

这使得马存军在创业之初,便需要面对两大挑战:其一,没有学习模仿的对象,凡是都要自己摸索;其二,用户对互联网保险的接受度并不高。

经过再三思考,马存军选择借道超车——利用国外互联网保险销售经验来为自己铺路。慧择的第一单生意来自美国保险公司美亚,虽然美亚的互联网业务已经驾轻就熟,但慧择与其完成系统对接调试依然耗费近9个月的时间。在与美亚成功合作后,马存军的老董家平安成为了慧择的第二个客户。

在创业初期,慧择主要解决的是中国互联网保险从无到有的难题。2006-2015年,慧择做出了一个突破——将保险销售带至线上,并逐渐扩大险种类别。

正是这个突破,让消费者第一次体验到了互联网保险的便利,因此,这一阶段可以视为慧择的1.0阶段。

回头来看,慧择之所以能够成功,一方面源于创始人马存军多年深耕保险行业,积累了丰富的资源;另一方面则是在于成功让消费者体验到了产品增长的“aha moment”。

“aha moment”来自增长黑客理论,是Facebook、谷歌等硅谷巨头持续增长的核心理论。在增长黑客理论中,一个产品想要成功,一定要让用户获得无与伦比的体验,获得这个体验的时刻就被称作“aha moment”,这被认为是一款产品成功的关键所在。

一开始,慧择只在网上售卖一些常见的险种,但获得的反响并不上佳,用户接受度也不高。一次偶然的机会,马存军通过用户留言的启发,开始关注到自行车骑行的长尾市场。

在当时,自行车骑行意外险是一块几乎完全空白的市场,受此启发,慧择针对性的推出了该款产品,果然大获成功,也第一次让用户感受到了互联网保险的优势。

从2016年至上市前夕,是市场定义的慧择2.0阶段。在这一阶段中,慧择开始采用更先进的技术和手段,竭力提高运营效率。基于此,慧择开创性的推出B2B2C的销售模式,以及利用大数据的定制化产品。

慧择上市后,公司步入了全新的3.0阶段。在这一阶段,公司的技术和研发实力进一步加速,更注重保险生态圈的建设。根据慧择招股书显示,所募集的约5300万美元中,35%将用于技术和大数据分析,25%将用于产品设计开发。

目前,慧择虽然以一家保险中介公司的面貌示人,事实上,公司已经开始将资产逐渐下沉。在上市之前,慧择就建立了精算、风口、理赔等一些列内部风险管控渠道,甚至利用自身的大数据优势参与到保险公司的产品定制中。

上市,让慧择有了更多的资源去锻造“工具”、打磨“工艺”,从而做出更加极致的产品。

不难看出,随着下沉过程的推进,慧择已经逐渐有别于一家传统的保险销售中介公司,更像是一家具备定制化能力的“保险公司”。这也是一直以来慧择不同于传统保险中介的核心因素。

02 风物长宜放眼量

对于慧择而言,市场上存在着一个共同性的担忧:盈利能力是否是这家公司的最大短板。

从数据上看,慧择的规模净利润确实难称高昂,但投资者在注意到净利润的同时,却忽略了慧择营收指标的高速增长。

对于利润增长,慧择并不置于公司的战略的首位。很早之前,马存军就将慧择定义为一家“入口型的平台公司”。马存军直言:“我们要成为入口级的品牌,就要满足消费者的核心诉求,因此必须建立起长期险的运营和服务模式。”

许多投资者对于互联网保险的定义并不清晰,认为互联网保险本质是一门流量生意,但在马存军看来,保险重运营、重服务、重专业,它从来就不是一个流量生意。

正是基于这样的观点,慧择才逐渐将长期险作为未来开拓的重点。长期险缴费期持续20-30年,这就意味着公司对于客户的服务也是持续的。

成功开拓一名长期险客户,不仅意味着短期保费的增长,更意味着慧择服务客户的增加。通过持续的深度服务,慧择能够让客户产生更高粘性,创造更多的价值。

跳出保险,当如此高质量的用户群积累到一定规模,其附加价值或许更加值得期待,例如当下保险行业最被看好的一个方向——大健康。

马存军在Q4财报发布时就表示,接下来,将带领团队围绕用户价值,加强产业链上下游合作,丰富产品库,提升服务能力,并推动业务向医疗、健康等产业延伸,加速生态圈构建,将慧择打造成一个更加开放的保险平台,拓展出更广阔的商业空间。

这正是慧择所强调的经营用户长期价值的逻辑所在。过去三年,慧择已经将长期险的占比从2017年的约50%提升90%以上,现阶段慧择还处于获客阶段,并未到收获的季节。

因此,目前衡量慧择发展的核心指标不应该是利润,反而应该是用户与营收的增长。

实际上,慧择的盈利能力并非是公司的能力短板,而是一种处于长期考虑进行的主动选择——将获得的利润再次投入增长。

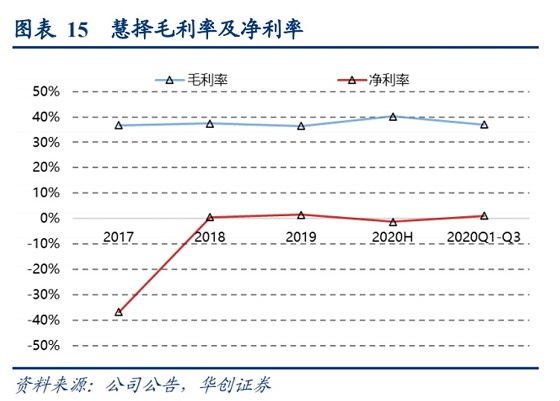

同时,在成本控制上,慧择的表现实际上也并不差,过去三年,慧择毛利率始终维持在37%左右,处于比较稳定的态势。与蚂蚁保险相比,慧择的体量虽然不如对方,但整体接近40%的佣金率,明显高于蚂蚁保险的不足30%。

之所以说慧择的盈利能力并不弱是从成本角度考量的。慧择的成本主要由两部分构成:渠道成本、运营成本。

过去三年,渠道成本是慧择之初的大头,占比分别为87%、90%、89%。如此多的渠道成本主要是花在流量获取,而这也是慧择营收高增长的基础。

但实际上,慧择在渠道投入方式是可以主观调控的,只要慧择适当的降低渠道的花费,那么可以让公司的成本费用大幅下降,从而让利润有所提升。但慧择并没有这么做,而是选择用赚到的钱最大限度的获得增长,慧择正在践行马存军的“长期主义”。

慧择的核心价值是服务,为用户提供最匹配的保险方案,为用户提供定制化的产品,为用户做好最优质的理赔服务,这是慧择一直以来所坚持的。

不同于保险公司为了利润的考量,作为独立第三方的慧择,可以从用户角度出发,利用自身的大数据优势,为客户提供性价比更高的产品。

正所谓欲先利其事,必先利其器。为了能给用户提供更全面,更长期的服务,慧择的开口性平台正是一切的关键。

03 保险行业的“类贝壳”平台

如果要为慧择寻找一个合适的对标定位,身处房地产行业的贝壳,是一个很好的对象。

慧择与贝壳都是护城河很高的平台型公司,它们都利用大数据优势来强势赋能整个行业。市场中有观点认为中介型平台的价值并不高,认为只不过通过贩卖流量来博得差价。

但事实上,无论是贝壳还是慧择做的都不是流量生意,它们的核心卖点都是服务——基于大数据的专业化服务。

想要培育一个像慧择这样的平台,十分不容易,因为慧择是建立在十多年沉淀下来的大数据基础之上,这对于保险行业来说至关重要。

保险本质是一个概率学的应用行业,保险公司的盈利方式主要有三种:费差、死差、利差。费差指保险公司实际的营运管理费用低于预计的营运管理费用时所产生的盈余;利差指保险公司实际的投资收益高于预计的投资收益时所产生的盈余;死差指实际死亡人数比预定死亡人数少时所产生的盈余。

不难发现,费差、死差、利差的直接影响了一款保险产品的概率。而慧择正是凭借多年积累的数据,可以利用自身大数据分析能力以及自有精算团队等优势联合保险公司推出定制化的产品,而这是一个普通保险中介机构所无法做到的。从重置成本角度考量,慧择同样拥有足够深的护城河。

另一方面,贝壳利用平台优势,向地产销售人员完成赋能,带领整个行业提前进入数字时代;与之类似,慧择也在利用自身的平台优势向保险销售人员赋能,帮助他们更好的与客户交流,协助保险销售的完成。

一直以来,慧择都是保险中介行业的先行者,而未来他也将是为数不多可以颠覆整个保险中介行业发展的平台之一。

目前慧择的股价仅反映出了他财务层面的价值,但更深层的平台价值则被市场所忽略,这源于市场对慧择模式的误解,也源于保险长期主义的特殊性。

随着“长期红利”的逐渐兑现,慧择的平台价值将逐渐被市场所接受。“价值投资之父”格雷厄姆曾经说过:“短期来看,股市是一个投票器,但长期而言,股市是一台称重机”。长期主义的慧择可能被市场低估,但稀缺性平台的价值是无法磨灭的,属于慧择保险的估值回归只是一个时间问题。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。